5 Min Read

Interest Rate Futures คือ อะไร?

Interest Rate Futures หรือ สัญญาซื้อขายล่วงหน้าฟิวเจอร์สที่อ้างอิงกับอัตราดอกเบี้ยเป็น เครื่องมือทางการเงินประเภทหนึ่งที่ใช้เพื่อป้องกันหรือบริหารความเสี่ยงด้านอัตราดอกเบี้ย และยังสามารถใช้เป็นเครื่องมือในการทํากําไรจากการเคลื่อนไหวขึ้นลงของอัตราดอกเบี้ยที่ สัญญาซื้อขายล่วงหน้าอ้างอิงไว้ได้ หรือปรับเปลี่ยนสัดส่วนในการลงทุนได้อย่างรวดเร็วจึงทํา ให้ผู้ลงทุนสามารถบริหารจัดการพอร์ตการลงทุนได้อย่างมีประสิทธิภาพ

ใครจะใช้ประโยชน์จาก Interest Rate Futures ได้

ไม่ว่าจะเป็นผู้ที่อยู่ในฐานะเจ้าหนี้หรือ ลูกหนี้ ได้แก่ ผู้กู้ ผู้ให้กู้ ผู้ออกตราสารหนี้ หรือ ผู้ลงทุนในตราสารหนี้ ล้วนแล้วแต่มีความเสี่ยง จากการเปลี่ยนแปลงอัตราดอกเบี้ยในตลาด ตลอดเวลา กล่าวคือ ในด้านผู้กู้หรือผู้ออก ตราสารหนี้นั้น การกู้เงินหรือตราสารหนี้ที่ออก กําหนดให้จ่ายดอกเบี้ยแบบไม่คงที่ (floating rate) กล่าวคือ อัตราดอกเบี้ยปรับเปลี่ยนตาม ภาวะตลาด นั่นหมายความว่าต้นทุนดอกเบี้ยนั้น จะสูงขึ้นเมื่ออัตราดอกเบี้ยสูงขึ้น ในทางตรงข้าม ผู้ให้กู้หรือผู้ลงทุนในตราสารหนี้ที่รับผลตอบแทน ในรูปอัตราดอกเบี้ยที่ไม่คงที่ (floating rate) ก็จะ มีความเสี่ยงจากการที่จะได้รับผลตอบแทนที่ ลดลงหากอัตราดอกเบี้ยลดลง นอกจากนี้แม้เป็น ในกรณีของการลงทุนในตราสารหนี้มีดอกเบี้ยคงที่ แต่มูลค่าตราสารหนี้ก็จะมีการเปลี่ยนแปลงแปรผัน ไปกับอัตราดอกเบี้ยด้วยเช่นกัน ซึ่งนับเป็นความเสี่ยงของผู้ลงทุนด้วยเช่นกัน ในการบริหาร จัดการกับความเสี่ยงจากอัตราดอกเบี้ยดังกล่าวนั้น Interest Rate Futures นับว่าเป็นทางเลือกหนึ่ง ที่มีประโยชน์เป็นอย่างยิ่ง อีกทั้งยังมีต้นทุนต่ํากว่า การใช้เครื่องมืออื่นๆ ในการบริหารความเสี่ยงด้าน อัตราดอกเบี้ย

การซื้อขาย Interest Rate Futures สามารถทําได้โดยผ่านระบบซื้อขายอิเล็กทรอนิกส์ ของตลาดอนุพันธ์ที่ได้จัดทําไว้ และยังมั่นใจได้ ด้วยการรับประกันการชําระราคาในการซื้อขายโดย บริษัท สํานักหักบัญชี (ประเทศไทย) จํากัด (TCH) อีกทั้งยังมีสํานักงานคณะกรรมการกํากับ หลักทรัพย์และตลาดหลักทรัพย์ (สํานักงาน ก.ล.ต.) กํากับดูแลการดําเนินงานของตลาด อนุพันธ์ และบริษัทสมาชิก เพื่อให้ทุกการซื้อขาย ในตลาดอนุพันธ์ มีความโปร่งใส และน่าเชื่อถือ

Interest Rate Futures ที่ซื้อขายในตลาดอนุพันธ์มีอะไรบ้าง?

อัตราดอกเบี้ยในตลาดการเงินไทยนั้นมีทั้งอัตราดอกเบี้ยเงินฝาก ประเภทต่างๆ และอัตราดอกเบี้ย เงินกู้อีกหลายประเภท ซึ่งสามารถจําแนก ตามระยะเวลาของการฝากหรือการกู้ เช่น อัตราดอกเบี้ยเงินฝากประเภท 1 เดือน 3 เดือน หรือ 2 ปี เป็นต้น สําหรับอัตราดอกเบี้ยเงินกู้ที่ประชาชน TRADING ทั่วไปคุ้นเคย ก็คือ อัตราดอกเบี้ย MLR, MOR, และ MRR นอกจากนี้อัตราดอกเบี้ยเงินกู้ระหว่างสถาบันการเงินที่มีการใช้ในการกู้ยืมกันมีอยู่ หลายอัตราดอกเบี้ยด้วยกัน เช่น อัตราดอกเบี้ย Repo, BIBOR หรือ อัตราดอกเบี้ย THBFIX ซึ่งจะมีระยะเวลาสั้นสุดตั้งแต่ อัตราข้ามคืน (หรือ Overnight rate) อัตรา 1 วัน 7 วัน 14 วัน 1 เดือน ไปจนถึง 1 ปี

Interest Rate Futures หรือฟิวเจอร์สที่อ้างอิงอัตราดอกเบี้ยที่ตลาดอนุพันธ์จัดให้มีการซื้อขาย ประกอบไปด้วยทั้งอัตราดอกเบี้ยระยะสั้นและระยะยาว อันได้แก่ ฟิวเจอร์สที่อ้างอิงกับอัตราดอกเบี้ยระยะสั้น THBFIX ประเภท 6 เดือน (6M THBFIX Futures) และฟิวเจอร์สที่อ้างอิงกับอัตราดอกเบี้ยระยะยาว คือ พันธบัตรอายุ 5 ปี (5Y Government Bond Futures) ทั้งนี้ เพื่อให้ครอบคลุมการใช้งานของผู้ลงทุนที่ หลากหลายและเหมาะสม

ซื้อขาย Interest Rate Futures ได้อย่างไร

การซื้อขาย Interest Rate Futures ผ่านระบบอิเล็กทรอนิกส์ในตลาดอนุพันธ์ช่วย ทําให้การซื้อขายของผู้ลงทุนทําได้ตามความต้องการ สะดวก รวดเร็ว และโปร่งใส START โดยสามารถเลือกใช้วิธีการส่งคําสั่งซื้อขายผ่านโบรกเกอร์อนุพันธ์ หรือ เลือกใช้วิธีการส่งคําสั่งผ่านระบบอินเทอร์เน็ตของโบรกเกอร์อนุพันธ์ อย่างที่ผู้ลงทุนคุ้นเคย เมื่อโบ รกเกอร์ได้รับคําสั่งของลูกค้า ก็จะเป็นตัวแทนส่งคําสั่งซื้อขายเข้ามาในระบบการซื้อขายของตลาดอนุพันธ์ เพื่อทําการจับคู่การซื้อขายแบบอัตโนมัติ ซึ่งใช้หลักการ Price then Time ซึ่งจะพิจารณาการจัดลําดับคําสั่งซื้อขาย โดยยึดหลักราคาที่ดีที่สุดก่อนแล้ว จึงพิจารณาเวลาที่ได้รับคําสั่งซื้อขายว่าระบบได้รับคําสั่งซื้อขายใดก่อน ด้วยวิธีการซื้อขายดังกล่าว ทําให้ ผู้ลงทุนสามารถซื้อขาย Interest Rate Futures ได้อย่างสะดวกและรวดเร็ว อีกทั้งผู้ลงทุนยังสามารถติดตาม สถานการณ์ความเคลื่อนไหว ข้อมูลการซื้อขาย Interest Rate Futures ได้หลายช่องทางไม่ว่าจะเป็น เว็บไซต์ โทรทัศน์ โทรศัพท์เคลื่อนที่ และช่องทางอื่นๆ ทําให้ข้อมูลข่าวสารการซื้อขายของ Interest Rate Futures สามารถเข้าถึงอย่างสะดวก โปร่งใส และครอบคลุมเพียงพอต่อผู้ลงทุน เพื่อให้นักลงทุนสามารถ ซื้อขาย Interest Rate Futures ได้ตามต้องการอย่างมั่นใจ

ระบบที่โปร่งใส และเชื่อถือได้

ผู้ลงทุนสามารถมั่นใจได้ว่าทุกรายการ ซื้อขาย Interest Rate Futures มีความโปร่งใส น่าเชื่อถือเป็นไปตามกฎหมาย และตามหลักสากล เนื่องจากบริษัท ตลาดอนุพันธ์ จํากัด (มหาชน) หรือ TFEX เป็นศูนย์ซื้อขายสัญญาซื้อขาย ล่วงหน้าที่ได้รับการจัดตั้งอย่างเป็นทางการ ภายใต้พระราชบัญญัติสัญญาซื้อขายล่วงหน้า พ.ศ. 2546 เพื่อมีหน้าที่จัดให้มีการซื้อขายสัญญา ซื้อขายล่วงหน้าที่ตรงตามความต้องการของผู้ ลงทุนทุกประเภท อีกทั้งยังมีสํานักงาน ก.ล.ต. ที่มีหน้าที่ในการกํากับดูแลการดําเนินงานของตลาดอนุพันธ์ และโบรกเกอร์อนุพันธ์ทุกราย เพื่อให้ทุกการซื้อขายโปร่งใส และเชื่อถือได้

นอกจากนี้ทุกการซื้อขาย Interest Rate Futures ในตลาดอนุพันธ์ บริษัท สํานักหักบัญชี (ประเทศไทย) จํากัด หรือ TCH เป็นคู่สัญญา ประกันการชําระเงินทุกรายการ ดังนั้น ในกรณีที่ อาจมีคู่สัญญาฝ่ายที่ขาดทุนเกิดผิดนัดการชําระ หรือไม่จ่ายชําระเงินให้อีกฝ่ายที่ได้กําไร สํานัก หักบัญชีจะเป็นผู้ชําระให้ก่อน จึงทําให้ผู้ลงทุน มั่นใจได้ว่าจะได้รับเงินในส่วนที่เป็นกําไรอย่าง แน่นอน

ข้อควรระวัง ความเสี่ยง

Interest Rate Futures เป็นตราสารอนุพันธ์ประเภทหนึ่งที่ให้ผลตอบแทน อย่างรวดเร็ว ด้วยเงินลงทุนในระดับต่ํา ซึ่งผลตอบแทนที่ได้รับนี้อาจให้ทั้งผล กําไรหรือขาดทุนเช่นเดียวกับตราสารอนุพันธ์ประเภทอื่นๆ เช่น SET50 Index Futures, Stock Futures, และ Gold Futures เป็นต้น ผู้ลงทุนจึงมีความเสี่ยง หากอัตราดอกเบี้ยอ้างอิงเปลี่ยนแปลงไปในทิศทางตรงกันข้ามกับที่คาดการณ์ ไว้ ซึ่งจะทําให้ผู้ลงทุนประสบภาวะขาดทุนได้ ดังนั้น ผู้ลงทุนจะต้องศึกษา เครื่องมือนี้ให้มีความเข้าใจเป็นอย่างดี ทั้งลักษณะเฉพาะของเครื่องมือ รวมทั้งปัจจัยต่างๆ ที่มีผลกระทบกับ อัตราดอกเบี้ยอ้างอิง เช่น สภาวะอัตราดอกเบี้ยทั้งในและต่างประเทศ สภาวะเศรษฐกิจ สภาวะอัตราแลกเปลี่ยน ปริมาณอุปสงค์และอุปทานในตลาดตราสารหนี้ และสภาวะการเมือง เป็นต้น เมื่อทราบข้อมูลและ ปัจจัยที่มีผลกระทบต่อ Interest Rate Futures แล้วผู้ลงทุนยังต้องมีเวลาติดตามสภาวะของปัจจัยต่างๆ เหล่านี้อีกด้วย ที่สําคัญอีกประการหนึ่งก็คือ ทั้งผู้ลงทุนทั่วไปและผู้ลงทุนสถาบันจะต้องมีวินัยในการบริหารการลงทุนของตนเอง มีการติดตามอย่างใกล้ชิด เพื่อให้สามารถ ตัดสินใจในการลงทุน ปรับเปลี่ยนกลยุทธ์การลงทุนได้ทันท่วงที กับการเปลี่ยนแปลงในตลาดการเงินที่อาจ เกิดขึ้นได้ตลอดเวลา และยอมรับผลกําไรหรือขาดทุนที่อาจจะเกิดขึ้น

6-Months THBFIX Futures

THBFIX คือ อะไร?

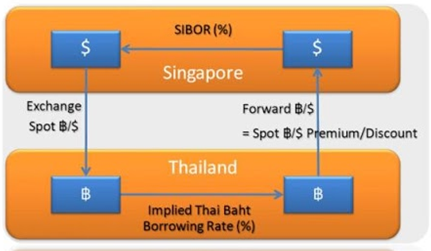

อัตราดอกเบี้ย THBFIX (ไทย-บาท-ฟิกซ์ หรือ T-H-B-F-I-X) เป็นอัตราดอกเบี้ยระยะสั้นที่ใช้อ้างอิง ในการกู้ยืม ซึ่งมีการใช้กันอย่างแพร่หลาย โดยสถาบันการเงินทั้งไทยและต่างประเทศ นอกจากนี้ THBFIX ยังถูกใช้เป็นอัตราอ้างอิงสําหรับตราสารหนี้ที่มีการจ่ายดอกเบี้ยในลักษณะลอยตัว (Floating Rate Bond) ของผู้ออกตราสารหนี้ในประเทศไทย ซึ่งอัตราดอกเบี้ย THBFIX นั้น เป็นอัตราดอกเบี้ยที่สะท้อนถึงต้นทุน การกู้ยืมเงินในตลาดต่างประเทศ ที่ได้รวมต้นทุนการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนจากการทํา ธุรกรรม Swap เอาไว้แล้ว ซึ่งสามารถเรียกอัตราดอกเบี้ยดังกล่าวว่า “Implied Thai Baht Borrowing Rate” โดยมีหลักการที่มาของ THBFIX แสดงดังรูปด้านล่าง

สถาบันการเงินไทยไปกู้ยืมเงินดอลลาร์สหรัฐในประเทศสิงคโปร์ ด้วยอัตราดอกเบี้ย SIBOR แล้วนํา กลับมาใช้ในประเทศไทย โดยต้องนํามาแลกเป็นสกุลเงินบาทตลาด Spot และเมื่อถึงวันครบกําหนดการกู้เงิน สถาบันการเงินดังกล่าวก็ต้องชําระเงินตันพร้อมดอกเบี้ยคืนเป็นเงินสกุลดอลลาร์สหรัฐ ดังนั้น เพื่อให้ธุรกรรม การกู้ยืมดังกล่าวปราศจากความเสี่ยงจากอัตราแลกเปลี่ยน จะต้องซื้อเงินสกุลดอลลาร์สหรัฐล่วงหน้า (Forward) ณ วันที่กู้เงิน และการแลกเปลี่ยนสกุลเงินในตลาด Spot แล้วทํา Forward ในวันเดียวกันนี้จะ เรียกว่า Currency Swap หรือ FX Swap นั่นเอง

การกู้เงินดอลลาร์ในประเทศสิงคโปร์ พร้อมกับทํา Currency Swap เพื่อป้องกันความเสี่ยงด้านอัตรา แลกเปลี่ยนของสถาบันการเงินไทยนี้ จะมีต้นทุนในการกู้ยืมเงินดอลลาร์ในตลาดสิงคโปร์สองส่วนด้วยกัน คือ ต้นทุนอัตราดอกเบี้ยที่กู้ยืม (SIBOR) กับ ต้นทุนการป้องการความเสี่ยงด้านอัตราแลกเปลี่ยนจากการทํา Currency Swap ซึ่งภายใต้การเงื่อนไขที่ตลาดเงินและตลาดอัตราแลกเปลี่ยนเป็นตลา การทําธุรกรรมข้างต้น จึงควรจะมีต้นทุนเท่ากับการที่สถาบันการเงินกู้ยืมในประเทศไทยด้วย หากเกิดกรณีที่ ต้นทุนการทําธุรกรรมไม่เท่ากันเกิดขึ้น ภายใต้เงื่อนไขตลาดที่มีกลไกสมบูรณ์ ทําให้เกิดมีกลไก Arbitrage ในทั้งตลาดเงินและตลาดอัตราแลกเปลี่ยน ซึ่งจะมีการปรับตัวให้ต้นทุนการทําธุรกรรมทั้งสองเท่ากัน หรือ เราสามารถแสดงความสัมพันธ์ของ Implied Thai Baht Borrowing Rate และต้นทุนทั้งสองประเภทได้ดังนี้

จากหลักการการคํานวณหา Implied Thai Baht Borrowing Rate ทําให้เราสามารถหาอัตราดอกเบี้ย THBFIX ได้โดยใช้หลักการดังกล่าว ด้วยสูตรดังนี้

โดย FWD: ค่าเฉลี่ยของอัตรา Forward ของแต่ละงวดอายุ

Spot: ค่าเฉลี่ยของอัตรา Spot

SIBOR: อัตราดอกเบี้ยสกุลเงินดอลลาร์ SIBOR ของอายุที่ต้องการคํานวณ

Days: จํานวนวันของแต่ละอายุ

ทั้งนี้ อัตราดอกเบี้ย THBFIX มีหลายประเภทตามระยะเวลา ตั้งแต่ Overnight, 1 สัปดาห์, 1, 2, 3, 6, 9, และ 12 เดือน และจะมีประกาศทุกวันทําการ ณ เวลา 11.00น. โดย Thomson Reuters จะเป็นผู้รวบรวมข้อมูลอัตราแลกเปลี่ยน Currency Swap และอัตราดอกเบี้ย SIBOR จากการ Quote ของธนาคารพาณิชย์ซึ่งเป็น Contributor ของ THBFIX และนํามาคํานวณเป็นอัตราดอกเบี้ย THBFIX ตามระยะเวลาของการกู้ยืม และเพื่อให้มีอัตราอ้างอิงที่เป็นมาตรฐานในแต่ละวัน ซึ่งดอกเบี้ย THBFIX ณ เวลา 11:00 น.ดังกล่าวจะถูกนํามาใช้เพื่อใช้เป็นอัตราอ้างอิงสําหรับในการใช้ทําธุรกรรมต่างๆ ของ สถาบันการเงินนั่นเอง

ในการจัดให้มีการซื้อขายสัญญาซื้อขายล่วงหน้าของดอกเบี้ยระยะสั้นนั้น ตลาดอนุพันธ์กําหนดให้ใช้ THBFIX ประเภท 6 เดือนเป็นอัตราดอกเบี้ยอ้างอิงสําหรับฟิวเจอร์สดังกล่าวเนื่องจากเป็นช่วงอายุที่เหมาะสม ที่สุดและมีธุรกรรมที่ใช้อ้างอิงมากที่สุด สําหรับตลาดการเงินในประเทศไทย โดยเรียกว่า 6-Month THBFIX Futures

Contract Specification ของ 6M THBFIX Futures

การซื้อขาย 6M THBFIX Futures

การซื้อขาย 6M THBFIX นั้น จะมีขั้นตอนเหมือนการซื้อขายสินค้าอื่นในตลาดอนุพันธ์ กล่าวคือ ต้องส่งคําสั่งซื้อขายผ่านโบรกเกอร์อนุพันธ์ โดยในการส่งคําสั่งนั้น จะต้องมีการระบุรายละเอียดของ คําสั่งซื้อขายด้วย ได้แก่

- “ซื้อ (Long)” หรือ “ขาย (Short)”

- Series ที่ต้องการซื้อขาย

- “ราคา” เท่าไหร่

- “จํานวน” กี่สัญญา

- ประเภทของคําสั่งซื้อขาย เช่น Limit order และ Market order เป็นต้น

สัญลักษณ์ในการซื้อขาย (SYMBOL)

ในการระบุ series หรือสัญญาเดือนที่ต้องการซื้อขายนั้น ตลาดอนุพันธ์จะมีการกําหนด SYMBOL ซึ่งประกอบด้วย ชื่อย่อของสัญญาซื้อขายล่วงหน้า เดือนและปีที่สัญญาหมดอายุ ตัวอย่างเช่น TBF6Z10 จะหมายถึง สัญญาฟิวเจอร์สที่อ้างอิงกับอัตราดอกเบี้ย 6M THBFIX และสัญญาหมดอายุเดือนธันวาคม ปี ค.ศ. 2010

ราคาเสนอซื้อขาย

การเสนอซื้อขาย 6M THBFIX Futures นั้น จะทําการเสนอซื้อขายเป็น ราคาตามหลักการสากล แต่จะแตกต่างกับในตลาดเงินที่จะซื้อขายกันด้วย ลักษณะ อัตราดอกเบี้ย หรือ อัตราผลตอบแทน หรือ yield (%) เช่น 2% 3% เป็นต้น โดย ราคาเสนอซื้อขายของ 6M THBFIX Futures นั้น จะกําหนดเป็น ค่า 100 - อัตราดอกเบี้ย (Yield) และมีทศนิยม 3 ตําแหน่ง

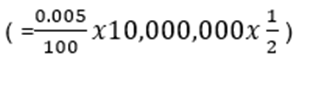

ตัวอย่างเช่น นาย B ต้องการซื้อ (Long) 6M THBFIX Futures ที่สัญญาจะ หมดอายุในเดือนธันวาคม 2553 จํานวน 10 สัญญา และที่ yield ที่คาดไว้ เท่ากับ 2.125% ดังนั้น นาย B จะต้องส่งคําสั่งซื้อขาย ดังนี้

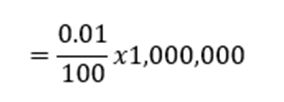

ทั้งนี้หากราคาซื้อขายมีการเปลี่ยนแปลงไป ผู้ลงทุนก็จะมีกําไรขาดทุนขึ้น โดยการเปลี่ยนแปลง ขั้นต่ํา (Tick Size) ที่ 0.005 จะคิดเป็นมูลค่าเท่ากับ 250 บาท

การคํานวณ Fair Values

ในการส่งคําสั่งเสนอซื้อขายนั้น ผู้ลงทุนอาจพิจารณาราคาอ้างอิงที่ เหมาะสมได้หลายวิธี แต่วิธีหนึ่งที่อาจนํามาใช้พิจารณาประกอบการซื้อขาย คือ ราคายุติธรรม( fair value) หรือราคาทฤษฎีของ 6M THBFIX Futures ซึ่งสามารถ คํานวณได้ตามสูตร ดังนี้

หลักประกัน

การซื้อขาย 6M THBFIX ต้องมีการวางหลักประกันกับโบรกเกอร์เหมือนกับ การซื้อขายสินค้าอื่น ๆ ในตลาดอนุพันธ์ โดยในกรณีของผู้ลงทุนทั่วไปนั้น จะต้องวาง หลักประกันก่อนที่จะส่งคําสั่งซื้อ รวมทั้งมีการปรับสถานะเงินประกันให้เป็นปัจจุบันหรือ ที่เรียกว่า Mark-to-market ทุกวันโดยใช้ราคา daily settlement price ซึ่งจะคํานวณ มาจากราคาฟิวเจอร์สที่ซื้อขายในวันนั้น

ทั้งนี้ ในวันซื้อขายวันสุดท้าย สําหรับ 6M THBFIX Futures ที่จะหมดอายุนั้น ราคาสุดท้ายที่จะใช้ใน การ settlement เรียกว่า Final Settlement Price ของ 6-Month THBFIX Futures คํานวณจาก 6-Month THBFIX fixed ณ เวลา 11.00 น. ของวันซื้อขายวันสุดท้ายที่ทศนิยม 4 ตําแหน่ง โดยมีขั้นตอน ดังนี้

อนึ่ง อัตราหลักประกัน นั้น จะกําหนดโดย บ. สํานักหักบัญชี (ประเทศไทย) จํากัด หรือที่เรียกว่า TCH โดยคํานวณจากความผันผวนของราคาที่เกิดขึ้นในอดีต สํานักหักบัญชีจะมีการทบทวนอัตราดังกล่าว เป็นระยะๆ และอาจมีการพิจารณาปรับอัตราเงินประกันให้สะท้อนภาวะตลาดได้ อย่างไรก็ตาม ด้วยอัตราที่ สํานักหักบัญชีประกาศนั้น เป็นอัตราที่สํานักหักบัญชีเรียกเก็บจากโบรกเกอร์ที่เป็นสมาชิกสํานักหักบัญชี ซึ่งผู้ลงทุนสามารถศึกษาได้จาก www.thaiclearing.com ดังนั้น ในทางปฏิบัติ โบรกเกอร์อาจเรียกเก็บ เงินประกันในอัตราที่สูงกว่าอัตราที่สํานักหักบัญชีกําหนด ทั้งนี้ ผู้ลงทุนสามารถสอบถามอัตราเงินประกันได้ จากโบรกเกอร์อนุพันธ์

การใช้ประโยชน์จาก 6M THBFIX Futures การป้องกันความเสี่ยงจากการเปลี่ยนแปลงของอัตราดอกเบี้ย

6M THBFIX Futures เป็นฟิวเจอร์สที่ อ้างอิงกับอัตราดอกเบี้ยระยะสั้น หรือ Short Term Interest Rate Futures (STIR Futures) ที่ สามารถช่วยเจ้าหนี้และลูกหนี้ในการป้องกัน ความเสี่ยงจากจากความผันผวนของอัตราดอกเบี้ย ระยะสั้นที่ใช้กู้ยืมกัน เนื่องจาก STIR Futures เป็นเครื่องมือป้องกันความเสียหายที่เกิดขึ้นจาก การเปลี่ยนแปลงของอัตราดอกเบี้ย ทั้งปรับตัว สูงขึ้นและปรับตัวลดลง ดังนี้

สําหรับผู้มีสถานะเป็นเจ้าหนี้ที่ให้กู้ยืมเงิน ด้วยอัตราดอกเบี้ยระยะสั้น ย่อมมีความเสียหาย หรือเกิดการขาดทุนจากดอกเบี้ยรับที่ลดลง หาก อัตราดอกเบี้ยดังกล่าวปรับตัวลดลง ในทางตรงกัน ข้ามสําหรับผู้มีสถานะเป็นลูกหนี้ที่กู้ยืมเงิน ย่อมมี ความเสียหายหรือมีต้นทุนดอกเบี้ยจ่ายมากขึ้น จากอัตราดอกเบี้ยที่สูงขึ้น ด้วยเหตุดังกล่าว ป ทั้งเจ้าหนี้และลูกหนี้จึงต้องการตรึงดอกเบี้ยให้คงที่ในอนาคต เพื่อกําจัดความเสี่ยงที่เกิดขึ้น ดังกล่าว

ยกตัวอย่าง เช่น หากผู้มีสถานะเป็น เจ้าหนี้ที่ให้ยืมเงิน (เปรียบเสมือนมีสถานะ Short อยู่) สามารถป้องกันความเสี่ยงจากอัตราดอกเบี้ย ที่ลดลงด้วยการทําสถานะซื่อ (Long) ฟิวเจอร์ส เพราะ การซื้อฟิวเจอร์ส เปรียบเสมือนการให้ยืม เงินโดยได้ตรึงอัตราดอกเบี้ยไว้คงที่ ทําให้แม้ อัตราดอกเบี้ยลดลงก็ไม่ทําให้รายได้จากดอกเบี้ย ลดลง เพราะ ได้ทําการตรึงอัตราดอกเบี้ยไว้ เรียบร้อยแล้ว

ในทางตรงกันข้าม หากผู้มีสถานะเป็น ลูกหนี้ (เปรียบเสมือนว่ามีสถานะ Long อยู่) สามารถป้องกันความเสี่ยงจากอัตราดอกเบี้ยสูงขึ้น ด้วยการทําสถานะขาย (Short) ฟิวเจอร์ส เพราะ การขายฟิวเจอร์สเปรียบเสมือนการตรึงอัตรา ดอกเบี้ยเงินกู้ ทําให้แม้อัตราดอกเบี้ยสูงขึ้นก็ไม่ ทําให้ต้นทุนจากดอกเบี้ยสูงขึ้น

การทํากําไรจาก 6M THBFIX Futures

6M THBFIX Futures สามารถสร้างผลกําไรให้กับผู้ลงทุนได้ หากมีความเข้าใจในตราสารอนุพันธ์ และสามารถยอมรับความเสี่ยง รวมทั้งมีความสามารถในการคาดการณ์ทิศทางของความผันผวนของอัตรา ผลตอบแทนได้ ก็สามารถซื้อขายใน 6M THBFIX Futures เพื่อหาผลตอบแทนจากการคาดการณ์ที่ถูกต้อง ของทิศทางการเปลี่ยนแปลงของอัตราดอกเบี้ยระยะสั้น

ผู้ลงทุนที่คาดการณ์ว่าอัตราดอกเบี้ยระยะ สั้นจะลดลง และต้องการจะเก็งกําไร ก็เข้าไปซื้อ (Long) 6M THBFIX Futures ซึ่งเปรียบเสมือน กับการที่ผู้ลงทุนได้ให้ยืมเงินหรือฝากเงินไว้กับ คู่สัญญาที่ทําการขาย (Short) 6M THBFIX Futures เป็นระยะเวลาเท่ากับระยะเวลาของ ดอกเบี้ยอ้างอิง เช่น 6 เดือน เป็นต้น โดยผู้ลงทุน ได้มีการตรึงอัตราดอกเบี้ยในปัจจุบันไว้เรียบร้อย แล้วจากการซื้อ 6M THBFIX Futures ดังนั้น หาก อัตราดอกเบี้ยอ้างอิงในตลาดปรับตัวลดลงตามที่ผู้ ลงทุนคาดการณ์ไว้ ก็ย่อมทําให้อัตราดอกเบี้ยใน ตลาดฟิวเจอร์ส ปรับตัวลดลงด้วย ในขณะที่ราคา 6M THBFIX Futures สูงขึ้น) จะทําให้ผู้ลงทุนได้กําไร ยกตัวอย่างเช่น นาย A คาดการณ์ว่าอัตรา ดอกเบี้ย THBFIX ประเภท 6 เดือน จะลดลงใน อนาคต จึงเข้าไปซื้อ (Long) 6M THBFIX Futures ในตลาดฟิวเจอร์ส ที่อัตราดอกเบี้ย 3% (ราคาฟิวเจอร์เท่ากับ 97) เมื่ออัตราดอกเบี้ย THBFIX 6 เดือน ปรับตัวลดลง ก็มีผลทําให้อัตรา ดอกเบี้ย THBFIX ประเภท 6 เดือนในตลาดฟิว เจอร์ส ปรับตัวลดลงตามเป็น 2% (ราคาฟิวเจอร์ เท่ากับ 98) ก็จะทําให้นาย A ได้กําไร 1% จาก การซื้อ 6M THBFIX Futures เพราะผู้ลงทุนได้ ตรึงอัตราดอกเบี้ย THBFIX 6 เดือน ในอนาคตไว้ ที่ 3% เรียบร้อยแล้ว

ส่วนผู้ลงทุนที่คาดการณ์ว่าอัตราดอกเบี้ยระยะสั้นจะสูงขึ้น ก็กระทําในลักษณะตรงกันข้าม คือ เข้าไป ขาย (Short) 6M THBFIX Futures ซึ่งเปรียบเสมือนกับการผู้ลงทุนได้กู้เงินกับคู่สัญญาที่ทําการซื้อ 6M THBFIX Futures โดยตรึงอัตราดอกเบี้ยในอนาคตไว้แล้ว เมื่ออัตราดอกเบี้ยอ้างอิงปรับตัวสูงขึ้นตามที่คาดไว้ ซึ่งอัตราดอกเบี้ยในตลาดฟิวเจอร์สจะปรับตัวสูงขึ้นด้วย (ในขณะที่ราคา 6M THBFIX Futures ลดลง) ทําให้ ผู้ลงทุนได้กําไร ยกตัวอย่างเช่น

นาย B คาดการณ์ว่าอัตราดอกเบี้ย THBFIX ประเภท 6 เดือน จะเพิ่มขึ้นในอนาคต จึงเข้าไปขาย 6M THBFIX Futures ในตลาดฟิวเจอร์ส ที่อัตราดอกเบี้ย 3% (ราคาฟิวเจอร์สเท่ากับ 97) เมื่ออัตราดอกเบี้ย THBFIX 6 เดือน ปรับตัวเพิ่มขึ้น ก็มีผลทําให้อัตราดอกเบี้ย THBFIX 6 เดือนในตลาดฟิวเจอร์ส ปรับตัว เพิ่มขึ้นตามเป็น 4% (ราคาฟิวเจอร์สเท่ากับ 96) ก็จะทําให้นาย B ได้กําไร 1% จากการซื้อ 6M THBFIX Futures เพราะผู้ลงทุนได้ตรึงอัตราดอกเบี้ย THBFIX 6 เดือน ในอนาคตไว้ที่ 3% เรียบร้อยแล้ว

อย่างไรก็ตาม ผู้ลงทุนต้องความสามารถในการยอมรับความเสี่ยงที่เกิดขึ้น เพราะ หากการคาดการณ์ ทิศทางของอัตราเบี้ยผิดพลาดก็อาจทําให้เกิดผลขาดทุนได้เช่นกัน

หาข้อมูลได้ที่ไหน

หาข้อมูลได้ที่ไหน

ผู้ลงทุนสามารถติดตามข้อมูลเกี่ยวกับ 6M THBFIX ได้ตามช่องทางต่อไปนี้

- 6-Month THBFIX Futures

5Y Government Bond Futures

พันธบัตรรัฐบาล (Government Bond)

พันธบัตรรัฐบาล เป็นตราสารหนี้ระยะยาวที่รัฐบาลออกเพื่อระดมเงินทุนจาก บริษัท ห้างร้าน สถาบันการเงิน และประชาชนทั่วไป เพื่อนําเงินไปใช้ในวัตถุประสงค์ ตามนโยบายของรัฐบาล ดังนั้น พันธบัตรรัฐบาลจึงถือได้ว่าปราศจากความเสี่ยงหรือมี ความเสี่ยงน้อยมากในด้านเครดิตความน่าเชื่อถือ หรือ ที่ภาษานักการเงินเรียกว่า Risk Free Securities ด้วยเหตุนี้ พันธบัตรรัฐบาลจึงได้รับความสนใจในการลงทุนอย่าง ต่อเนื่อง และมีปริมาณการซื้อขายมากที่สุด นอกจากนี้ อัตราผลตอบแทนของพันธบัตร รัฐบาลจะถูกใช้อ้างอิงในการกําหนดอัตราดอกเบี้ยหน้าตั๋วและอัตราผลตอบแทนในการ ซื้อขายของตราสารหนี้ระยะยาวอื่นๆ ดังนั้น การนําพันธบัตรรัฐบาลมาใช้เป็นสินค้าอ้างอิงของ Bond Futures หรือฟิวเจอร์สที่อ้างอิงกับอัตราดอกเบี้ยระยะยาวในตลาดอนุพันธ์จึงมีความเหมาะสมมากที่สุด

สําหรับสินค้าอ้างอิงของ 5-Year Government Bond Futures หรือ 5YGB Futures ที่ทําการซื้อ ขาย ตลาดอนุพันธ์กําหนดให้เป็นพันธบัตรรัฐบาล ประเภท Loan Bond (LB) อายุ 5 ปี อัตราดอกเบี้ยหน้าตัว (Coupon) 5% ต่อปี จ่ายดอกเบี้ยปีละ 2 ครั้ง ซึ่งในการกําหนดสินค้าอ้างอิงนี้ได้กําหนดจากขนาดสภาพ คล่อง และความผันผวน ซึ่งเป็นปัจจัยพื้นฐานในการคัดเลือกสินค้าอ้างอิงสําหรับตราสารอนุพันธ์

กลุ่มพันธบัตรอ้างอิง (Basket of Eligible Bonds)

พันธบัตรหรือตราสารหนี้จะมีการกําหนดอายุที่แน่นอน เช่น 3 ปี 5 ปี เป็นต้น ดังนั้น เมื่อระยะเวลา ผ่านไปในแต่ละวัน จะทําให้พันธบัตรแต่ละรุ่นนั้นมีอายุคงเหลือลดลงเรื่อยๆ ทําให้สินค้าอ้างอิงที่เป็นพันธบัตร รัฐบาลอายุ 5 ปี นั้น ไม่ได้มีอายุคงเหลือพอดี 5 ปี ด้วยเหตุดังกล่าว ตลาดอนุพันธ์จึงกําหนดคุณสมบัติของ กลุ่มพันธบัตร เพื่อใช้ในการอ้างอิงของพันธบัตรรัฐบาลที่อายุ 5 ปี สําหรับ 5Y GB Futures ได้อย่างเหมาะสม โดยจะเรียกพันธบัตรที่ถูกคัดเลือกว่า “Eligible Bonds” ซึ่งคุณสมบัติของพันธบัตรที่จะถูกคัดเลือกเข้ามาใน ตะกร้าของ Eligible Bonds มีดังนี้

- เป็นพันธบัตรรัฐบาลที่มีอายุคงเหลืออยู่ในช่วง 4-6 ปี โดยเทียบอายุคงเหลือ ณ วันแรกของเดือนที่ สัญญาหมดอายุ

- พันธบัตรรัฐบาลแต่ละรุ่นนั้นต้องมีมูลค่าคงค้าง (Outstanding value) อย่างน้อย 5,000 ล้านบาท ณ วันที่ตลาดอนุพันธ์ประกาศ

ทั้งนี้ ตลาดอนุพันธ์จะประกาศว่ามีพันธบัตรรุ่นใดบ้างในแต่ละตะกร้าที่มีคุณสมบัติตามที่กําหนดของ แต่ละสัญญาฟิวเจอร์สไม่น้อยกว่า 7 วันก่อนเริ่มการซื้อขายของแต่ละสัญญา

การคํานวณราคาพันธบัตร

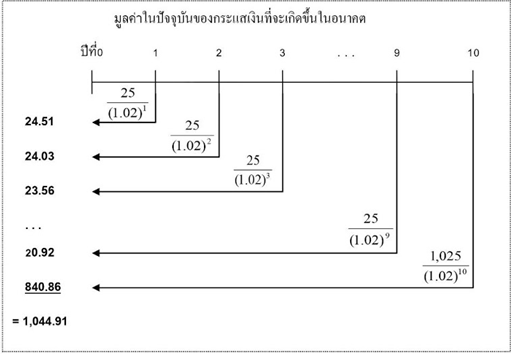

สิ่งสําคัญอีกประการหนึ่งที่ผู้ลงทุนควรทราบเกี่ยวกับพันธบัตรรัฐบาลในซื้อขาย 5-YrGB Futures นั่นคือ การคํานวณราคาพันธบัตรรัฐบาล เนื่องจากในตลาดตราสารหนี้ จะทําการเสนอราคาซื้อขายกันในลักษณะอัตราผลตอบแทน (Yield) ซึ่งแตกต่างจาก ตลาดฟิวเจอร์ส ที่จะซื้อขายกันด้วยราคา ดังนั้น ผู้ลงทุนจึงควรทราบวิธีการคํานวณราคา ตราสารหนี้ เพื่อความเข้าใจในการซื้อขาย Bond Futures ได้เป็นอย่างดี โดยวิธีการคํานวณ ราคาตราสารหนี้ ณ ปัจจุบัน จะใช้หลักการค่าของเงินตามเวลา (Time Value of Money) ในการคํานวณราคา ตราสารหนี้ โดยจะคํานวณกระแสเงินสดรับในอนาคตที่ได้รับจากการถือครองตราสารหนี้ย้อนกลับมาด้วยอัตรา คิดลดเท่ากับอัตราผลตอบแทนเป็นมูลค่าปัจจุบัน (Present Value)

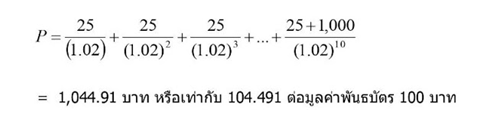

ตัวอย่าง พันธบัตรรัฐบาล มีอายุคงเหลือ 5 ปี มีมูลค่าตราไว้ที่ 1,000 บาท และมีอัตราดอกเบี้ยหน้าตัวอยู่ที่ 5% โดยจะจ่ายดอกเบี้ยหน้าตั๋วปีละ 2 ครั้ง ในขณะที่มีการซื้อขายเกิดขึ้น อัตราดอกเบี้ยในตลาด หรืออัตรา ผลตอบแทน อยู่ที่ 4% การคํานวณราคาของตราสารหนี้ สามารถทําได้ดังนี้

หรือ ดังที่เห็นจากแผนภาพต่อไปนี้

เมื่อผู้ลงทุนทราบถึงวิธีคํานวณราคาตราสารหนี้แล้ว ก็จะสามารถคํานวณและติดตามราคาของ สินค้าอ้างอิง ซึ่งนํามาใช้เปรียบเทียบกับราคาของ 5-Yr.GB Futures เพื่อตัดสินใจในการลงทุนได้อย่าง ถูกต้อง โดยผู้ลงทุนไม่ต้องกังวลในเรื่องความซับซ้อนของการคํานวณราคา เนื่องจากผู้ลงทุนสามารถใช้ เครื่องคํานวณราคาจากโปรแกรมการซื้อขายที่ตลาดอนุพันธ์หรือโบรกเกอร์อนุพันธ์ให้บริการไว้ เพื่อเพิ่ม ความสะดวกรวดเร็วในการตัดสินใจซื้อขาย 5-Yr.GB Futures ในตลาดอนุพันธ์ ดังนั้น ผู้ลงทุนมั่นใจได้ว่า จะสามารถติดตามข้อมูลราคาได้อย่างถูกต้องและทันต่อการเปลี่ยนแปลงของราคาของ 5-Yr.GB Futures เพื่อใช้ในการตัดสินใจซื้อขาย 5-Yr.GB Futures

การป้องกันความเสี่ยง

พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ หุ้นกู้ และตราสารหนี้ระยะยาว ถือเป็นเครื่องมือทางการเงินที่สําคัญ ที่ภาครัฐและเอกชนใช้เพื่อเป็นแหล่งเงินทุนระยะยาว ในฝั่งของผู้ลงทุน หลักทรัพย์ เหล่านี้ก็เป็นช่องทางในการลงทุนให้แก่ผู้ลงทุน เพื่อบริหารพอร์ตการลงทุนของตนให้มี ประสิทธิภาพ อย่างไรก็ตามการลงทุนทุกประเภทย่อมมีความเสี่ยง ไม่เว้นแม้แต่ตราสารหนี้ระยะยาวเหล่านี้ ซึ่งผู้ลงทุนต้องเผชิญกับการเปลี่ยนแปลง ของราคาที่อาจปรับขึ้นลง จากการเปลี่ยนแปลง ของอัตราดอกเบี้ยระยะยาวที่ปรับตัวลดลงหรือ เพิ่มขึ้น ดังนั้น หากอัตราดอกเบี้ยระยะยาวปรับตัวเพิ่มขึ้น ก็จะทําให้ราคาตราสารหนี้ระยะยาวลดลง ซึ่งทําให้เกิดความเสียหายต่อผู้ลงทุนที่ถือครอง หรือลงทุนในตราสารหนี้ระยะยาว ด้วยเหตุดังกล่าว ผู้ลงทุนในตราสารหนี้ระยะยาวสามารถใช้ Bond Futures ในการบริหารความเสี่ยงจากราคาที่ลดลง หากไม่มีเครื่องมือให้ผู้ลงทุนป้องกันความเสี่ยง ผู้ลงทุนจะต้องขายตราสารหนี้ระยะยาวออกไปแล้ว ถือครองเงินสดไว้ก่อนหรือต้องปรับพอร์ตการลงทุน

โดยเปลี่ยนมาถือครองตราสารหนี้ที่มีอายุคงเหลืออื่น สั้นลงเพื่อป้องกันหรือลดผลกระทบการขาดทุนซึ่งเป็นวิธีการที่มีประสิทธิภาพต่ําและยุ่งยากในทางปฏิบัติ นอกจากนี้ตลาดตราสารหนี้ในประเทศไทยยังมีสภาพคล่องไม่สูงมากนัก จึงอาจทําให้ไม่สามารถขายตราสารหนี้ระยะยาวหรือปรับพอร์ตการลงทุนได้ตามต้องการของผู้ลงทุน ดังนั้นผู้ลงทุนสามารถใช้ Bond Futures เป็นเครื่องมือที่สามารถป้องกันความเสี่ยงจากการเปลี่ยนแปลงของอัตราดอกเบี้ยระยะยาวได้อย่างมีประสิทธิภาพโดยผู้ลงทุนที่ถือครองตราสารหนี้ระยะยาว(เปรียบเสมือนมีสถานะ Long อยู่) สามารถทําการป้องกันความเสี่ยงด้วยการ Short หรือ ขาย Bond Futures เพราะการขาย Bond Futures เปรียบเสมือนการขายตราสารหนี้ระยะยาวออกไปในอนาคต ในราคาที่ตกลงกันเรียบร้อยแล้วในปัจจุบัน หากในอนาคตราคาตราสารหนี้ระยะยาวลดลง จากอัตราดอกเบี้ยระยะยาวที่ปรับตัวสูงขึ้นก็ไม่ส่งผลเสียหายต่อผู้ลงทุน เนื่องจากได้ทําการขายล่วงหน้าในราคาที่ตกลงกันไว้แล้วจากการทําการขาย Bond Futures นั่นเอง

การทํากําไรจากการซื้อขายฟิวเจอร์ส

Bond Futures นอกเหนือจากเป็นเครื่องมือในการป้องกันความเสี่ยงแล้ว ยังช่วยเพิ่มทางเลือกใน การลงทุนให้แก่ผู้ลงทุนอีกด้วย โดยผู้ลงทุนสามารถเก็งกําไรใน Bond Futures เช่นเดียวกับการเก็งกําไร ในฟิวเจอร์สที่อ้างอิงกับหลักทรัพย์อื่นทั่วไป เพียงแต่คาดการณ์ราคาตราสารหนี้ระยะยาว ระยะยาว ซึ่งมีความสัมพันธ์ในการเปลี่ยนแปลงของราคาตราสารหนี้ระยะยาวกับอัตราดอกเบี้ยระยะยาวใน ลักษณะตรงกันข้าม กล่าวคือ หากผู้ลงทุนคาดว่าอัตราดอกเบี้ยระยะยาวจะลดลงในอนาคต แสดงว่าราคา ตราสารหนี้ระยะยาวจะต้องปรับตัวสูงขึ้น ผู้ลงทุนสามารถเข้าไปซื้อ (Long) Bond Futures เพื่อได้กําไร หากราคาของตราสารหนี้ระยะยาวปรับตัวสูงขึ้นตามที่คาดการณ์ จากการปรับตัวลดลงของอัตราดอกเบี้ย ระยะยาว

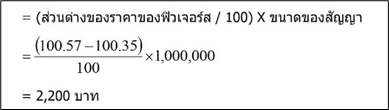

ยกตัวอย่างเช่น ผู้ลงทุน Y คาดการณ์ว่าอัตราดอกเบี้ยระยะเวลา 5 ปี จะปรับตัวลดลงใน 6 เดือนข้างหน้า จึงเข้าไป Long หรือ ซื้อ 5YGB Futures ที่ราคา 100.35 ในตลาดฟิวเจอร์ส จํานวน 1 สัญญา หากภายใน 6 เดือนข้างหน้าอัตราดอกเบี้ยระยะเวลา 5 ปี ปรับตัวลดลงตามที่คาด ก็จะทําให้ราคาตราสารหนี้ระยะยาวสูงขึ้น เช่นราคา 5YGB Futures ปรับตัวสูงขึ้นไปอยู่ที่ 100.57 ดังนั้น ผู้ลงทุน Y จะได้กําไรจากการลงทุน ในเก็งกําไรใน 5YGB Futures เท่ากับจํานวนเงิน

ในทางตรงกันข้ามหากผู้ลงทุนคาดว่าอัตราดอกเบี้ยระยะยาวจะสูงขึ้นในอนาคต แสดงว่าราคา ตราสารหนี้ระยะยาวจะต้องปรับตัวลดลง ผู้ลงทุนสามารถเข้าไปขาย (Short) Bond Futures เพื่อรอทํากําไร หากราคาของตราสารหนี้ระยะยาวปรับตัวลดลงตามที่คาดการณ์ (ผลจากการปรับตัวสูงขึ้นของอัตราดอกเบี้ย ระยะยาว) ยกตัวอย่างเช่น ผู้ลงทุน Z คาดการณ์ว่าอัตราดอกเบี้ยระยะเวลา 5 ปี จะปรับตัวสูงขึ้นใน 6 เดือน ข้างหน้า จึงเข้าไป Short หรือ ขาย 5YGB Futures ที่ราคา 101.25 ในตลาดฟิวเจอร์ส จํานวน 1 สัญญา หากภายใน 6 เดือนข้างหน้าอัตราดอกเบี้ยระยะเวลา 5 ปี ปรับตัวสูงขึ้นตามที่คาดการณ์ ก็จะทําให้ราคา ตราสารหนี้ระยะยาวลดลง จึงทําให้ราคา 5YGB Futures ปรับตัวลดลงอยู่ที่ 100.98 ดังนั้น ผู้ลงทุน Y จะได้กําไรจากการลงทุน ในเก็งกําไรใน 5YGB Futures เท่ากับจํานวนเงิน

.png)

ต้นทุนต่ํา

Bond Futures เป็นเครื่องมือทางการเงินที่ช่วย ป้องกันและบริหารความเสี่ยงด้านการเปลี่ยนแปลง ของอัตราดอกเบี้ยที่มีประสิทธิภาพ นอกเหนือจาก ผู้ลงทุนที่ถือครองตราสารหนี้ระยะยาวจะสามารถ ป้องกันความเสี่ยงจากการเปลี่ยนแปลงราคาโดย ไม่ต้องขายตราสารหนี้ระยะยาวนั้นออกไปแล้ว Bond Futures ยังมีต้นทุนในการใช้ป้องกันและ บริหารความเสี่ยงที่ต่ํากว่าเครื่องมือประเภทอื่นๆ โดยในประเทศไทย หากผู้ลงทุนที่ถือครอง ตราสารหนี้ระยะยาว อาจเลือกใช้ตราสารอนุพันธ์ อื่น เช่น สัญญาสวอปดอกเบี้ย หรือ สัญญาฟอร์เวิร์ดสอัตราดอกเบี้ย เป็นต้น ซึ่งส่วนมากเป็น การทําธุรกรรมกับสถาบันการเงิน แต่มีข้อจํากัด ในเรื่องของการพิจารณาด้านเครดิต หรือ ความน่าเชื่อถือของผู้ลงทุน ซึ่งโดยส่วนใหญ่ เครดิตของผู้ลงทุนอาจจะต่ํากว่าสถาบันการเงิน โดยทั่วไป ทําให้สถาบันการเงินที่เป็นคู่สัญญา อาจเสนออัตราดอกเบี้ยที่ผู้ลงทุนต้องจ่ายเป็น ต้นทุนที่สูงเพื่อให้เพียงพอกับความเสี่ยงของ ผู้ลงทุน อีกทั้งหากผู้ลงทุนต้องการยกเลิกการมี สถานะในสัญญาก่อนกําหนดก็ทําได้ยาก เพราะต้องได้รับความยินยอมจากสถาบันการเงินที่เป็น คู่สัญญา ดังนั้น การบริหารความเสี่ยงโดยใช้ Bond Futures จึงมีข้อดีกว่าตรงที่มีต้นทุนที่ต่ํา กว่าการใช้ตราสารอนุพันธ์อื่นในตลาด OTC อีกทั้ง ยังสามารถเปลี่ยนแปลง หรือ ยกเลิกสถานะใน สัญญาโดยการปิดสถานะในสัญญาได้ทันทีตาม ความต้องการของผู้ลงทุนอีกด้วย

นอกจากนี้ Bond Futures สามารถเพิ่มอํานาจ การซื้อขายให้แก่ผู้ลงทุน ซึ่งกรณีการลงทุนใน ตราสารหนี้โดยตรงจะต้องใช้เงินลงทุนในปริมาณ ที่สูง แต่สําหรับ Bond Futures นั้น ผู้ลงทุนชําระ เพียงเงินวางหลักประกันขั้นต้น ในอัตราที่โบรกเกอร์อนุพันธ์กําหนด ซึ่งไม่เกินร้อยละ 10 ของ มูลค่าสัญญา แต่ให้ผลตอบแทนเทียบเท่ากับ การลงทุนในมูลค่าเต็มของสัญญา

อัตราผลตอบแทนของเงินลงทุนจึงอยู่ในระดับ ที่สูง อย่างไรก็ดี ผลตอบแทนของการซื้อขาย Bond Futures นอกจากจะให้ผลตอบแทนในด้าน บวกที่สูงแต่ก็ให้ผลตอบแทนในด้านลบเท่าๆ กัน

Contract Specification ของ 5Y Government Bond Futures

การซื้อขาย 5Y Government Bond Futures

การซื้อขาย 5Y GB Futures นั้น จะมีขั้นตอนเหมือนการซื้อขายสินค้าอื่นในตลาดอนุพันธ์ กล่าวคือต้องส่งคําสั่งซื้อขายผ่านโบรกเกอร์อนุพันธ์ โดยในการส่งคําสั่งนั้น จะต้องมีการระบุรายละเอียด ของคําสั่งซื้อขายด้วย ได้แก่

- “ซื้อ (Long)” หรือ “ขาย (Short)”

- “Series ที่ต้องการซื้อขาย

- “ราคา” เท่าไหร่

- “จํานวน” กี่สัญญา

- ประเภทของคําสั่งซื้อขาย เช่น Limit order และ Market order เป็นต้น

ราคาเสนอซื้อขาย

การเสนอซื้อขาย 5Y GB Futures จะส่งคําสั่งด้วยราคาต่อพันธบัตรมูลค่า 100 บาท โดยมีทศนิยม 2 ตําแหน่ง และมีช่วงราคาเปลี่ยนแปลง (Tick Size) ที่ 0.01 โดยคิดเป็น Tick ละ 100 บาท

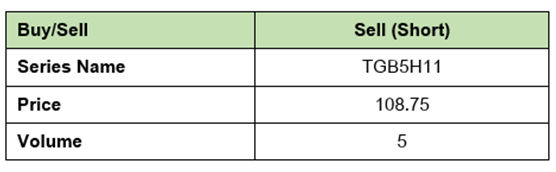

ยกตัวอย่าง นาย C ต้องการขาย (Short) 5YGB Futures ที่สัญญาจะหมดอายุในเดือนมีนาคม 2554 จํานวน 5 สัญญา ที่อัตราผลตอบแทน 3.78% ซึ่งสมมติว่าสามารถคํานวณเป็นราคาต่อพันธบัตรมูลค่า 108.75 บาท ได้เท่ากับดังนั้น นาย C จะต้องส่งคําสั่งซื้อขาย ดังนี้

การคํานวณ Fair Values

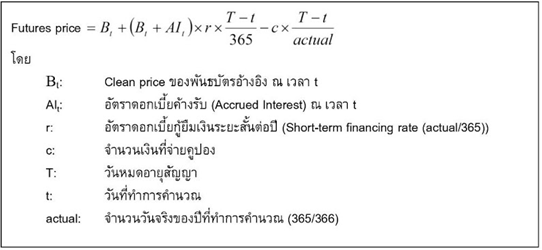

ราคายุติธรรมทางทฤษฎี (The Theoretical Fair Price) ของ 5Y GB Futures ถูกคํานวณภายใต้ เงื่อนไขตลาดอยู่ในสภาวะดุลยภาพ (Market Equilibrium) ดังนั้น ปัจจัยที่กําหนดราคายุติธรรมของ 5Y GB Futures คือ ราคา Spot (Spot Price) ต้นทุนการกู้ยืมของผู้ลงทุน (Financing Cost) และจํานวนเงินที่จ่าย คูปอง (Coupon Payment) โดยปัจจัยทั้งหมดมีความสัมพันธ์กับราคายุติธรรมของ 5Y GB Futures ดังนี้

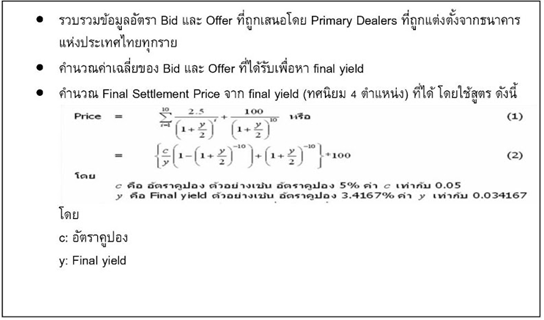

การคํานวณ Final Settlement Price

กระบวนการคํานวณ final settlement price ของ 5-Year Thai Government Bond Futures มีดังนี้

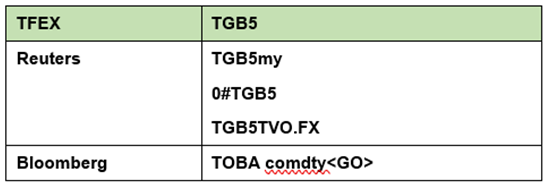

หาข้อมูลได้ที่ไหน

ผู้ลงทุนสามารถติดตามข้อมูลเกี่ยวกับ 5Y Government Bond Futures ได้ตามช่องทางต่างๆ ดังนี้www.tfex.co.th

www.set.or.th

www.settrade.com

5-Year Thai Government Bond Futures

บทความที่เกี่ยวข้อง