5 Min Read

3M BIBOR Futures / 5Y Gov Bond Futures

Interest Rate Futures โอกาสทำกำไรบนอัตราดอกเบี้ย

Interest Rate Futures โอกาสทำกำไรบนอัตราดอกเบี้ย

Interest Rate Futures หรือสัญญาซื้อขายล่วงหน้าที่อ้างอิงสินค้ากลุ่มอัตราดอกเบี้ย มีให้เลือกลงทุน 2 ประเภทสัญญา คือ 3M BIBOR Futures และ 5Y Gov Bond Futures

- 3M BIBOR Futures หรือ สัญญาซื้อขายล่วงหน้าที่อ้างอิงกับอัตราดอกเบี้ย BIBOR ประเภท 3 เดือน โดย BIBOR คือ อัตราดอกเบี้ยอ้างอิงระยะสั้นตลาดกรุงเทพโดยคำนวณค่ากลางของอัตราดอกเบี้ย จากข้อมูลสถาบันการเงินในประเทศไทยที่เป็น BIBOR Contributor ซึ่งเป็นตัวแทนอัตราดอกเบี้ยระยะสั้น

- 5Y Gov Bond Futures หรือ สัญญาซื้อขายล่วงหน้าที่อ้างอิงกับพันธบัตรรัฐบาล อายุ 5 ปี ที่มีอัตราดอกเบี้ยหน้าตั๋ว 5% ต่อปี โดยจ่ายดอกเบี้ย 2 ครั้งต่อปี ซึ่งเป็นตัวแทนการลงทุนในตราสารที่อ้างอิงอัตราดอกเบี้ยระยะยาว โดยแสดงราคาที่ซื้อขายกันในตลาดเป็นราคาต่อพันธบัตรมูลค่า 100 บาท

| ลักษณะของสัญญา Interest Rate Futures |

เป็นสัญญาซื้อขายล่วงหน้าที่ผู้ซื้อและผู้ขายทำการตกลงซื้อขายสินทรัพย์อ้างอิงคือ อัตราดอกเบี้ย BIBOR ประเภท 3 เดือนหรือพันธบัตรรัฐบาล อายุ 5 ปี ในปริมาณ ราคา และวันที่ส่งมอบในอนาคต โดยแบ่งตัวคูณสัญญาออกเป็น 2 ประเภท

|

| ศึกษาลักษณะสัญญาเพิ่มเติม 3M BIBOR Future |

สัญลักษณ์ที่ใช้ในการซื้อขาย

BB3 คือ ตัวย่อที่อ้างอิงอัตราดอกเบี้ย BIBOR ประเภท 3 เดือน TGB5 คือ ตัวย่อที่อ้างอิงพันธบัตรรัฐบาล อายุ 5 ปี ที่มีอัตราดอกเบี้ยหน้าตั๋ว 5% ต่อปี โดยจ่ายดอกเบี้ย 2 ครั้งต่อปี ตามด้วยสัญลักษณ์ตัวย่อของเดือนที่หมดอายุ และปี ค.ศ. ที่หมดอายุ ตัวย่อเดือนที่หมดอายุ เช่น H เท่ากับเดือนมีนาคม และตัวเลข 2 ตัวสุดท้าย คือ ปี ค.ศ. ที่หมดอายุเช่น 2023 ใช้ตัวย่อ 23

BB3 คือ ตัวย่อที่อ้างอิงอัตราดอกเบี้ย BIBOR ประเภท 3 เดือน TGB5 คือ ตัวย่อที่อ้างอิงพันธบัตรรัฐบาล อายุ 5 ปี ที่มีอัตราดอกเบี้ยหน้าตั๋ว 5% ต่อปี โดยจ่ายดอกเบี้ย 2 ครั้งต่อปี ตามด้วยสัญลักษณ์ตัวย่อของเดือนที่หมดอายุ และปี ค.ศ. ที่หมดอายุ ตัวย่อเดือนที่หมดอายุ เช่น H เท่ากับเดือนมีนาคม และตัวเลข 2 ตัวสุดท้าย คือ ปี ค.ศ. ที่หมดอายุเช่น 2023 ใช้ตัวย่อ 23

BB3H23 หมายความว่าอ้างอิงอัตราดอกเบี้ย BIBOR ประเภท 3 เดือน (BB3) ที่หมดอายุเดือนมีนาคม (H) ปี ค.ศ. 2023 (23)

TGB5M23 หมายความว่าอ้างอิงพันธบัตรรัฐบาล อายุ 5 ปีที่มีอัตราดอกเบี้ยหน้าตั๋ว 5% ต่อปี โดยจ่ายดอกเบี้ย 2 ครั้งต่อปี (TGB5) ที่หมดอายุเดือนมิถุนายน (M) ปี ค.ศ. 2023 (23)

| ปัจจัยที่มีผลต่อราคา Interest Rate Futures | |

| ด้านปัจจัยที่กระทบต่อราคาฟิวเจอร์ส ประกอบด้วย 3 ตัวแปรสำคัญ | |

| แนวโน้มอัตราดอกเบี้ยในตลาด เพราะจะส่งผลต่อสินทรัพย์อ้างอิงสัญญา Interest Rate Futures ผู้ลงทุนจึงต้องให้ความสำคัญกับปัจจัยที่กระทบต่อทิศทางดอกเบี้ย เช่น แนวโน้มเงินเฟ้อ ภาวะเศรษฐกิจ แนวโน้มดอกเบี้ยในตลาดโลก การไหลเข้าออกของเงินทุน ดุลการชำระเงิน ฯลฯ | |

| ระยะเวลาของสัญญาที่เหลือ โดยมูลค่าตามเวลาที่เหลืออยู่ (Time Value) ของฟิวเจอร์สจะลดลงเรื่อย ๆ จน ณ วันหมดอายุฟิวเจอร์สจะมีราคาเท่ากับสินทรัพย์อ้างอิง | |

| อัตราดอกเบี้ยของตลาด การเพิ่มขึ้นหรือลดลงของอัตราดอกเบี้ยมีผลต่อมูลค่าตามเวลาที่เหลืออยู่ (Time Value) ของสัญญาฟิวเจอร์ส | |

| คำนวณราคาฟิวเจอร์สตามแบบ Cost of Carry Model ได้ที่นี่ | |

ตัวอย่างการทำกำไร Interest Rate Futures

**ความสัมพันธ์ระหว่างอัตราดอกเบี้ยและราคาพันธบัตรจะสวนทางกัน เมื่ออัตราดอกเบี้ยเป็นขาขึ้น ราคาพันธบัตรจะลดลง และเมื่ออัตราดอกเบี้ยเป็นขาลง ราคาพันธบัตรจะสูงขึ้น

การทำกำไรในตลาดขาขึ้น (Long Futures) ใน 3M BIBOR Futures

หากผู้ลงทุนคาดการณ์ว่า อัตราดอกเบี้ยจะปรับตัวลงในอนาคต ซึ่งจะทำให้ราคาพันธบัตรจะปรับตัวสูงขึ้น ให้เปิดสถานะซื้อล่วงหน้า (Long Futures) 3M BIBOR Futures ที่ราคาปัจจุบัน ถ้าอัตราดอกเบี้ยปรับตัวลงในอนาคตตามที่คาดการณ์จริง แล้วผู้ลงทุนต้องการปิดสถานะด้วยการขาย (Short Close) เมื่อนำส่วนต่างของราคาที่ซื้อมาหักจากราคาที่ขาย หาร 100 คูณกับขนาดสัญญาและอายุของดอกเบี้ยจะเท่ากับกำไรที่ผู้ลงทุนได้รับ (ก่อนหักค่าธรรมเนียมซื้อขาย)

**ความสัมพันธ์ระหว่างอัตราดอกเบี้ยและราคาพันธบัตรจะสวนทางกัน เมื่ออัตราดอกเบี้ยเป็นขาขึ้น ราคาพันธบัตรจะลดลง และเมื่ออัตราดอกเบี้ยเป็นขาลง ราคาพันธบัตรจะสูงขึ้น

การทำกำไรในตลาดขาขึ้น (Long Futures) ใน 3M BIBOR Futures

หากผู้ลงทุนคาดการณ์ว่า อัตราดอกเบี้ยจะปรับตัวลงในอนาคต ซึ่งจะทำให้ราคาพันธบัตรจะปรับตัวสูงขึ้น ให้เปิดสถานะซื้อล่วงหน้า (Long Futures) 3M BIBOR Futures ที่ราคาปัจจุบัน ถ้าอัตราดอกเบี้ยปรับตัวลงในอนาคตตามที่คาดการณ์จริง แล้วผู้ลงทุนต้องการปิดสถานะด้วยการขาย (Short Close) เมื่อนำส่วนต่างของราคาที่ซื้อมาหักจากราคาที่ขาย หาร 100 คูณกับขนาดสัญญาและอายุของดอกเบี้ยจะเท่ากับกำไรที่ผู้ลงทุนได้รับ (ก่อนหักค่าธรรมเนียมซื้อขาย)

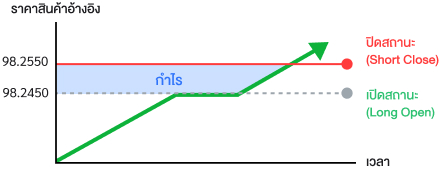

วิธีการคำนวณ : ตัวอย่าง 3M BIBOR Futures

เปิดสถานะ (Long Open) ใน 3M BIBOR Futures ที่ 98.2450 หรือดอกเบี้ย 1.755% (100 – 98.2450) ถ้าอัตราดอกเบี้ย 3M BIBOR ลดลง 0.010% ทำให้ราคา 3M BIBOR Futures อยู่ที่ 98.2550 หรือดอกเบี้ยล่วงหน้า 1.745% (100 – 98.2550) ขายเพื่อ ปิดสถานะ (Short Close)

กำไร = [(1.755 – 1.745) / 100] x 10,000,000 x (3/12) = + 250 บาท

เปิดสถานะ (Long Open) ใน 3M BIBOR Futures ที่ 98.2450 หรือดอกเบี้ย 1.755% (100 – 98.2450) ถ้าอัตราดอกเบี้ย 3M BIBOR ลดลง 0.010% ทำให้ราคา 3M BIBOR Futures อยู่ที่ 98.2550 หรือดอกเบี้ยล่วงหน้า 1.745% (100 – 98.2550) ขายเพื่อ ปิดสถานะ (Short Close)

กำไร = [(1.755 – 1.745) / 100] x 10,000,000 x (3/12) = + 250 บาท

การทำกำไรในตลาดขาลง (Short Futures) ใน 5Y Gov Bond Futures

หากผู้ลงทุนคาดการณ์ว่า อัตราดอกเบี้ยจะปรับตัวขึ้นในอนาคต ซึ่งจะทำให้ราคาพันธบัตรรัฐบาลจะปรับตัวลดลง ให้เปิดสถานะขายล่วงหน้า (Short Futures) 5Y Gov Bond Futures ที่ราคาปัจจุบัน ถ้าอัตราดอกเบี้ยปรับตัวขึ้นในอนาคตตามที่คาดการณ์จริง แล้วผู้ลงทุนต้องการปิดสถานะด้วยการซื้อ (Long Close) เมื่อนำส่วนต่างของราคาที่ขาย มาหักจากราคาที่ซื้อ หาร 100 คูณกับขนาดสัญญาจะเท่ากับกำไรที่ผู้ลงทุนได้รับ (ก่อนหักค่าธรรมเนียมซื้อขาย)

หากผู้ลงทุนคาดการณ์ว่า อัตราดอกเบี้ยจะปรับตัวขึ้นในอนาคต ซึ่งจะทำให้ราคาพันธบัตรรัฐบาลจะปรับตัวลดลง ให้เปิดสถานะขายล่วงหน้า (Short Futures) 5Y Gov Bond Futures ที่ราคาปัจจุบัน ถ้าอัตราดอกเบี้ยปรับตัวขึ้นในอนาคตตามที่คาดการณ์จริง แล้วผู้ลงทุนต้องการปิดสถานะด้วยการซื้อ (Long Close) เมื่อนำส่วนต่างของราคาที่ขาย มาหักจากราคาที่ซื้อ หาร 100 คูณกับขนาดสัญญาจะเท่ากับกำไรที่ผู้ลงทุนได้รับ (ก่อนหักค่าธรรมเนียมซื้อขาย)

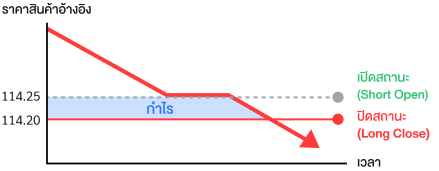

วิธีการคำนวณ : ตัวอย่าง 5Y Gov Bond Futures

เปิดสถานะ (Short Open) ใน 5Y Gov Bond Futures ที่ 114.25 ถ้าราคาพันธบัตร 5Y Gov Bond Futures ลดลง 0.05 ทำให้ราคา 5Y Gov Bond Futures อยู่ที่ 114.20 แล้ว ปิดสถานะ (Long Close)

กำไร = (114.25 – 114.20) / 100 x 1,000,000 = + 500 บาท

เปิดสถานะ (Short Open) ใน 5Y Gov Bond Futures ที่ 114.25 ถ้าราคาพันธบัตร 5Y Gov Bond Futures ลดลง 0.05 ทำให้ราคา 5Y Gov Bond Futures อยู่ที่ 114.20 แล้ว ปิดสถานะ (Long Close)

กำไร = (114.25 – 114.20) / 100 x 1,000,000 = + 500 บาท

ในทางตรงกันข้างถ้าทิศทางตลาดไม่ได้เป็นไปตามที่ผู้ลงทุนคาดการณ์ ก็จะได้รับผลขาดทุน

| สรุปจุดเด่นของ Interest Rate Futures | |

| ใช้ป้องกันความเสี่ยงจากความผันผวนของอัตราดอกเบี้ย | |

| เป็นเครื่องมือสร้างโอกาสทำกำไรได้ในช่วงที่อัตราดอกเบี้ยผันผวน | |

| ชำระราคา โดยคำนวณกำไรขาดทุนเป็นเงินสด | |

| ใช้เงินลงทุนน้อยเงินลงทุนเริ่มต้นประมาณ 10% ของมูลค่าสัญญา | |

| มีให้เลือกลงทุนทั้งกับอัตราดอกเบี้ยระยะสั้น (3 เดือน) และอัตราดอกเบี้ยระยะยาว (5 ปี) | |

เนื้อหาที่เกี่ยวข้อง